(1)受入

*図書の受入とは 、購入・寄贈その他の方法により、図書館で入手した図書を図書台帳に登録し、一冊ごとに固有の番号を与えることをいう。

ア 受入れの種類

| 種別 | 内容 |

| 購入受入れ | 学校図書館の経費で購入した場合の受入 受入の大部分はこれである。 |

| 寄贈受入れ | 各方面から寄贈を受けた図書の受入 |

| その他の受入れ | 紛失によって除籍された図書が後日発見された場合に改めて行う受入や、一度受入した図書を合本したり分本したりして数量に変更が生じた場合の受入 |

イ 検収

*納入された図書は、納入直後に間違いなく納入されているか、落丁・乱丁はないかを確認する。

図書検収の手順

(ア)納品書と図書をつきあわせて誤りがないか確かめる。(納品書に不備があったら直ちに連絡をし、書きかえてもらう。)

(イ) 落丁乱丁がないか確認し、不備の見つかった図書は受入前交換してもらう。

ウ 登録

*受入した図書は、その所在を明らかにするために図書台帳に登録する。登録とは、図書台帳の「登録番号」欄に通し番号をつけることで、これによっておよその蔵書冊数を把握することができる。原則として、図書館にあるすべての本を蔵書として扱う。

(ア)登録番号をつける(受入する)図書

a 市の財源(図書費)で購入した本すべて

価格に関係なく、基本的にすべての本に登録番号をつける。

市の財源の中から購入している「短編テキスト」

「こどものとも」、「かがくのとも」など、貸出しを行う雑誌

b 寄贈図書

寄贈図書とは、市の図書財源以外で入手した図書のこと

*1枚の台帳の中に、「購入」した図書と「寄贈」の図書を一緒に記入しない。

(a) 資源回収費、児童・生徒会費、PTA会費などで購入した図書

(b) 外部の人などからもらった図書、公共図書館からの払い下げの図書 など

(c) 図書カードで購入した図書

c 冊子

(イ)登録番号をつけない(受入しない)図書

a 無料でもらう「旅行記」、「登山記」、「○○学習記」、JAから寄贈された「ふるさとの民話伝承シリーズ」、「卒業文集」他、これらと同列のもの。

b 貸し出しを行わないリーフ類で、1年以上保存しないもの

c 寄贈された図書で書庫などに別置しているもの。

d「桑の実」、「郡展作品集」、「信濃文庫」、「在校生・卒業生の文集」、これらと同列の児童・生徒作品集。

e 雑誌は登録しない。

蔵書として貸し出しを行うには、E絵本と同様に扱い登録する。

f 寄贈本を図書館に置く場合、必要に応じて受入印、小口印を押し、ラベルを貼る。

g 別冊資料編など、付録としてついてくるもの。ただし、基本カードは作る。

(ウ) 登録番号のつけ方

登録番号は1冊1番号とする。上下巻、あるいは数十冊におよぶシリーズ、同一の図書を複本として備える場合でも、1冊ごとに固有の番号を与え、台帳・目録は1冊ずつ分けて作る。

金額は1冊割りの金額とする。紛失した場合には1冊として数える。また、台帳に記載されている順に通し番号をつけ、除籍した図書の登録番号は永久欠番にする。

エ 図書台帳(図書原簿ともいう)の用途と記入のしかた

(ア)各学校の図書館に用意するもの (⑥~⑨の印見本はP10-39を参照)

① 図書台帳

② NDC日本十進分類法(新訂9版)

③ 2段ラベル

④ 書架目録カード(飯田市小中学校共通のもの)

⑤ ラベルキーパーなど

⑥ 登録印(請求記号印を含む)

⑦ 小口印

⑧ 除籍印

⑨ 日付印

⑩ スタンプ台(黒・赤)と黒ペン

(イ)図書台帳の管理

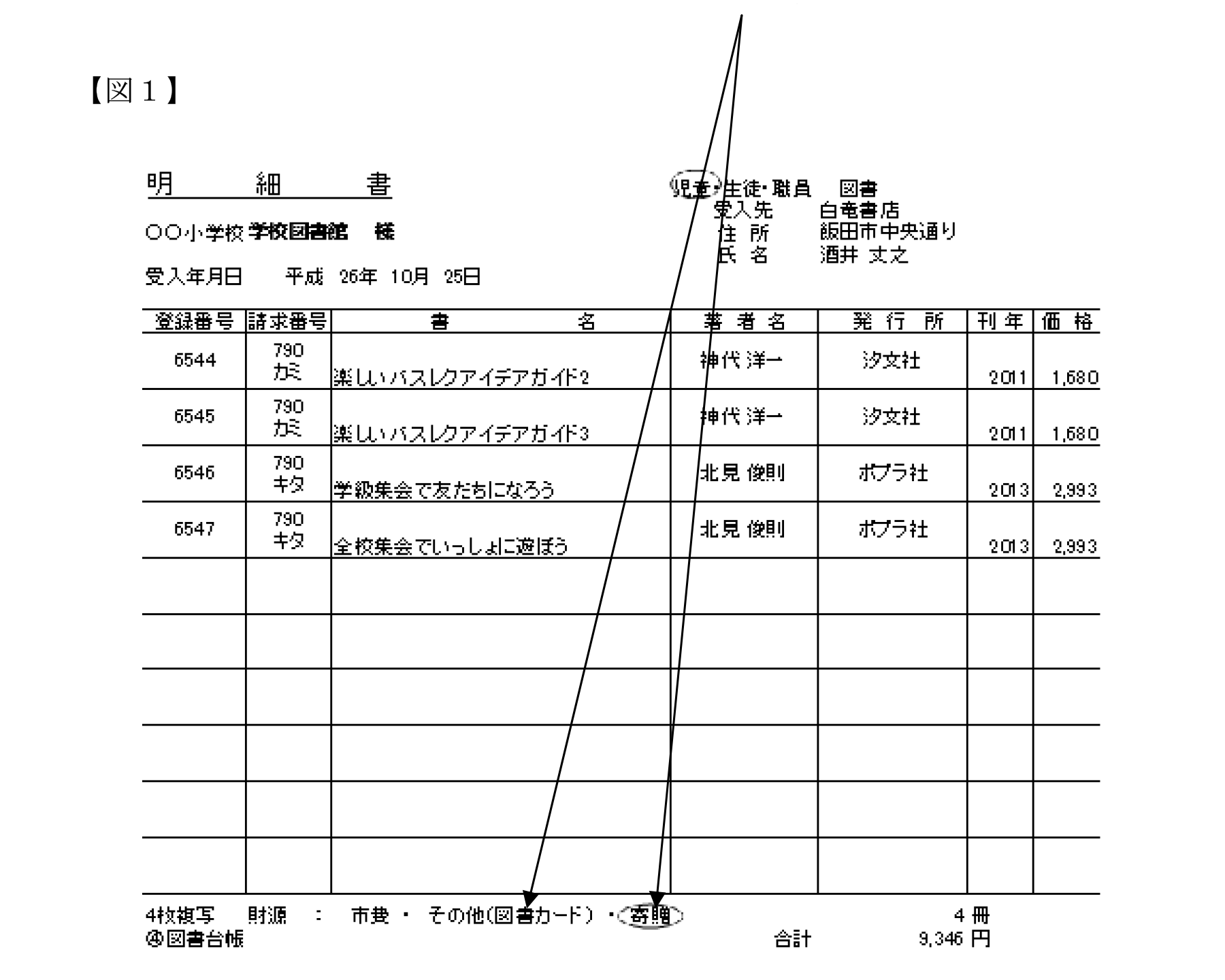

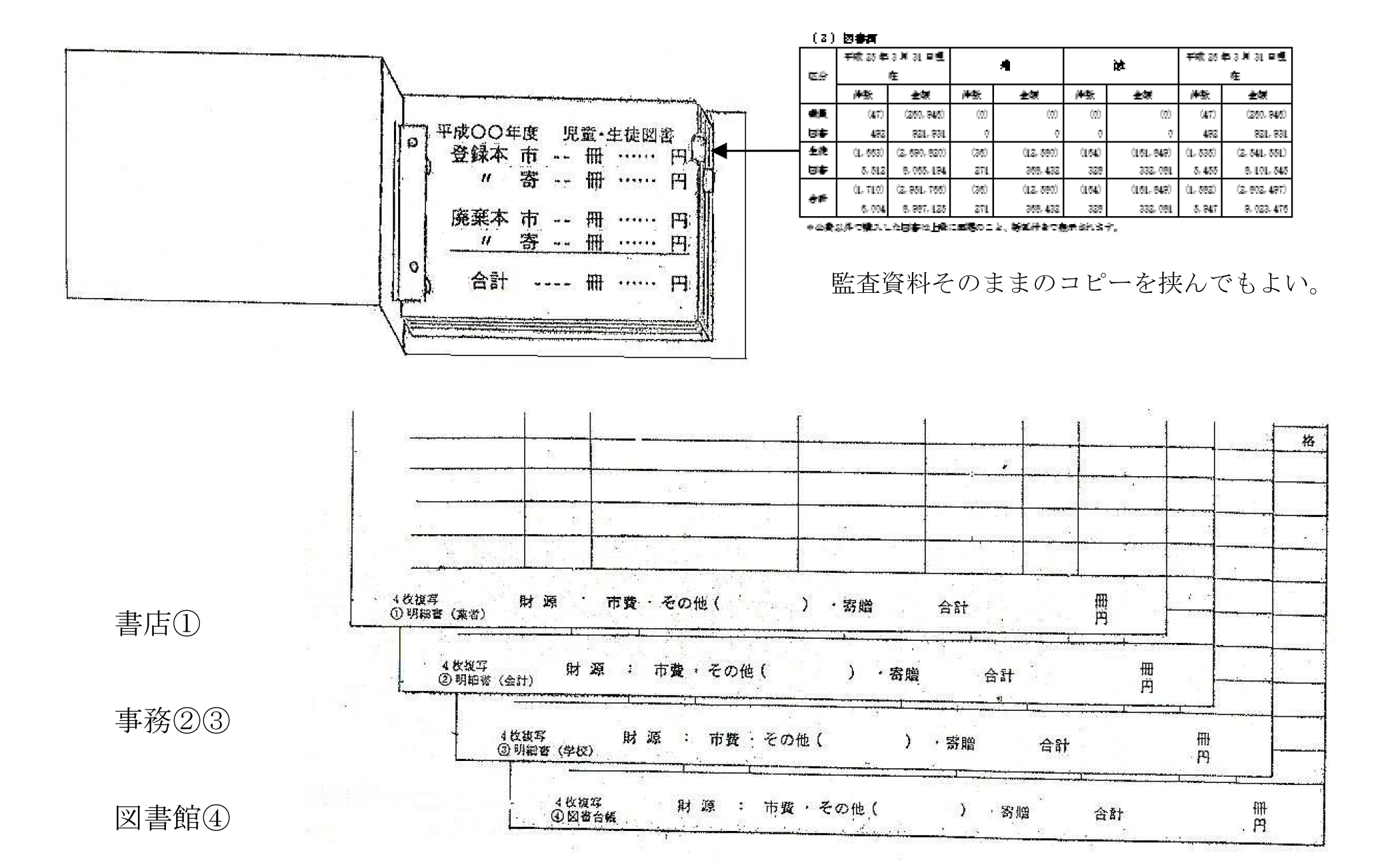

財源の欄に費用の内訳を明記する。飯田市の場合はファイル式(B6‐E2穴)になっており、専用の様式(伝票、P10-29【図1】)を使用する。年度末に色紙を差し込み、監査資料のコピーをはさんでおく。

不足した場合は、教育委員会学校教育課へ連絡する。

(ウ)台帳の記入のしかた

* 市内の書店であれば、納入時に記入されてくる部分もある。誤記がないか確認し、不備は訂正する。

① 受入年月日 図書を受入した日とする。図書、カードにも同じ日付を入れる。

② 受入先 購入図書は書店名、寄贈図書は寄贈者名を記入するが、場合によっては書店名も記入する。

③ 登録番号 受入した図書の順につけた通し番号

④ 請求記号 分類記号と図書記号を記入する。

⑤ 書名 巻次、叢書(そうしょ)名も記入すると図書の区別がつきやすい。

⑥ 著者名 原作者を記入する。絵本は、文および絵の両方の作者を記入する。

⑦ 発行所 図書の奥付に記載されている発行所を記入する。

⑧ 刊年 図書の奥付に記載されている一番古い年を記入する。途中で改訂があったものはその改訂刷の一番古いものを記入する。わからないものは記入しない。((3)目録p10-37⑩出版年参照)

⑨価格 消費税を含めた価格を記入する。(図書台帳記載の額)

*ただし、再販売価格等で購入した本については学校で台帳を作成し、それぞれの本の税込み価格を記載する。尚、端数は最後に記載した本のみで調整する。端数調整した本は基本カード記入時に金額欄横に(端数調整)と記入しておく。【寄贈の場合】

a 市からの財源以外の費用、図書券を使って購入した場合は、市費で購入した場合と同様に、消費税を含む価格を記入する。

b 無料で入手した本は、本体価格が表記されていても、0円と記入する。

c 自費出版などで、価格が不明なものは、0円と記入する。

d 図書券の額に合わせる等、書店で値引きをしてもらった場合は、値引きした金額を記入する。

(例)

税込1,365円、値引き88円の場合は、1,277円を価格として記入する。

e 寄贈された図書のうち登録したものについては、金額が0円であっても監査で冊数の報告をしなければならない。

⑩ 財源・合計 財源の該当するものに○をつけ、そのページの冊数及び金額の合計を記入する。業者納品伝票との合計金額は同じになるようにする。

* 寄贈図書は「寄贈」ということがわかるように、台帳の「寄贈」の部分を○で囲み、「その他」の( )内に資源回収費、児童・生徒会費、PTA会費等記入する。寄贈された図書カードで受け入れた場合は下記の通り記入する。